Oleh : HERRY ZK – Sekretaris Jenderal JOKER

Dalam rangka mendapatkan atau memperoleh sesuatu yang menjadi tujuan, diperlukan suatu pengorbanan, baik waktu, tenaga maupun pengorbanan dalam bentuk pengeluaran sejumlah nominal tertentu yang biasanya disebut “biaya” dan “beban”. Demikian halnya dalam sebuah perusahaan, untuk menjalankan aktivitasnya, dibutuhkan equity liquid berupa fresh money, yang akan dipergunakan untuk membiayai operasional.

Elemen biaya merupakan pos yang sangat dominan dan memiliki pengaruh yang besar dan signifikan terhadap kinerja dan kelangsungan hidup suatu perusahaan, oleh karenanya sering dibuat kebijakan atau bahkan menghilangkan pos-pos pengeluaran yang dipandang tidak perlu, guna untuk meminimalisasi biaya maupun beban yang harus ditanggung oleh perusahaan.

Sebagai perusahaan “profit oriented”, untuk menjaga kelangsungan hidupnya, PT Bina Bangun Wibawa Mukti (BBWM), perusahaan pelat merah bentukan Pemerintah Kabupaten Bekasi yang bergerak pada sektor industri pengolahan gas bumi, membutuhkan dukungan sebuah sistem manajemen yang profesional, namun hal itu dapat terpenuhi apabila didukung oleh sumber daya manusia (SDM) yang memiliki pengalaman (experience) dan kemampuan (capability).

Sebagaimana diketahui, direktur utama merupakan jabatan kunci dalam sebuah perusahaan, mengingat pada jabatan tersebut, suatu kebijakan termasuk di dalam pengendaliannya menjadi tugas dan tanggung jawabnya, termasuk pencapaian target yang telah ditetapkan.

Oleh karenanya PT BBWM sebagai perusahan non-nirlaba, wajib hukumnya jabatan Direktur Utama dijabat oleh figur yang benar-benar memiliki jam terbang yang tinggi, baik dari sisi pengalaman, kemampuan maupun naluri bisnisnya, apabila menginginkan perusahaan tersebut terjaga kelangsungan hidupnya, dan bukan atas dasar kepentingan semata. Namun pada kenyataannya, hal itu tidak dilakukan pada saat pengangkatan Direktur Utama PT BBWM.

Biaya Operasional adalah sebuah akun pengeluaran yang di dalamnya berisi bermacam-macam jenis biaya, baik sifat maupun karakter sebuah biaya, baik bersifat tetap maupun tidak tetap dan terhadap perlakuannya dapat bersifat “deductable” atau “nondeductable”.

Biaya Operasional merupakan salah satu jenis Biaya yang memiliki keterkaitan langsung dan tidak langsung terhadap aspek perpajakan, oleh karenanya manajemen khususnya direktur utama (sebagai pembuat kebijakan) harus benar-benar mengerti dan memahami sifat dan karakter biaya operasional, hal ini wajib hukumnya, mengingat pengaruh yang cukup signifikan terhadap efisiensi, efektivitas maupun aspek perpajakan yang ditimbulkan, dikarenakan akan memiliki dampak atau akibat terhadap laba-rugi perusahaan.

Seharusnya sebelum sebuah kebijakan dibuat, seorang direktur utama sudah harus memiliki planning atau perencanaan baik Juknis maupun Juklak secara jelas, tegas dan transparan serta dapat dipertanggung jawabkan akuntabilitasnya, mengingat, suatu kebijakan akan menjadi pedoman bagi pelaksana di dalam menjalankan tugasnya, termasuk kebijakan terkait dengan “tax planning” maupun pengendalian “cost” maupun “expense” pada sebuah perusahaan (semoga sampai di sini Direktur Utama PT. BBWM tidak pusing dan sedikit memahami sifat dan karakter suatu biaya).

Di samping hal tersebut, biaya operasional merupakan salah satu komponen Biaya yang sangat “sensitif” dan “riskan” serta “fleksibel” terhadap terjadinya penyimpangan-penyimpangan yang dilakukan oleh Manajemen.

Hampir semua pengeluaran yang mengandung unsur-unsur yang tidak bisa dipertanggungjawabkan penggunaannya, akan langsung dibiayakan dan dibebankan sebagai biaya melalui akun biaya operasional, kalau boleh menggunakan istilah yang ekstrim, kami menyebutnya akun Biaya Operasional adalah akun “tumbal” (semoga Direktur Utama PT BBWM sadar dengan hal ini), tanpa melakukan evaluasi dan mempertimbangkan ketentuan dan aturan di dalam pencatatan maupun perpajakan yang berlaku (hal ini bisa terjadi dikarenakan, sebelumnya Direktur Utama PT BBWM, sama sekali tidak mimiliki kemampuan dan pengalaman serta belum pernah menduduki jabatan pengambil kebijakan), apalagi besaran jumlah nominal biaya operasional ditentukan dan ditetapkan oleh direktur utama melalui Surat Keputusan (SK).

PT BBWM sebagai perusahaan yang ber-orientasi pada profit (profit oriented), seharusnya pengendalian terhadap pos pengeluaran sebagai “cost” maupun “expenses” akan menjadi perhatian utama oleh Direktur Utama, sebagai penentu dan pengendali sekaligus sebagai pembuat kebijakan.

Namun pada kenyataannya, dikarenakan ketidaktahuannya terhadap sifat, karakter dan perlakuan sebuah biaya serta akibat yang akan ditimbulkan dikemudian hari, Direksi PT BBWM membuat statement bahwa pendapatan menurun dikarenakan adanya perubahan Perjanjian Jual Beli Gas (PJBG), meningkatnya biaya karyawan sebagai akibat pelimpahan karyawan Eks-PT Odira Energi Persada, Kilang LPG Tambun tidak dalam kondisi optimal saat diserahkan dari PT OEP kepada PT BBWM, sehingga terkait dengan tidak optimalnya Kilang LPG Tambun diperlukan pengeluaran biaya yang besar untuk pekerjaan ”revitalisasi”. Tergelitik hati saya terhadap istilah tersebut dan sangat menarik untuk dibahas.

Revitalisasi, sebuah istilah yang sedang populer digunakan oleh banyak kalangan, baik swasta maupun pemerintah di dalam mengalokasikan sejumlah dana atas sebuah obyek yang membutuhkan pembiayaan di dalam kegiatannya, namun pada kenyataannya banyak kalangan yang salah atau gagal paham terhadap arti dari istilah tersebut, sehingga berbeda antara pengertian dengan kegiatan yang dilaksanakan.

Menurut Kamus Besar Bahasa Indonesia (KBBI) revitalisasi memiliki arti “Proses, cara, dan perbuatan untuk menghidupkan kembali suatu hal yang sebelumnya kurang terberdaya, sebenarnya revitalisasi berarti menjadikan sesuatu atau perbuatan menjadi vital ”.

Setelah membaca dan mempelajari istilah tersebut, sebagai masyarakat yang masih memiliki nurani, loyalitas dan dedikasi terhadap asset daerah, muncul dibenak saya suatu pertanyaan besar, “Apakah pada tahun 2017, Kilang LPG Tambun sudah dalam kondisi tidak beroperasi atau mati atau kurang terberdaya, sebagaimana dimaksud dalam pengertian tersebut diatas…?”, sehingga Direksi PT BBWM harus melakukan Revitalisasi terhadap Kilang LPG Tambun, dengan mengklasifikasikan kegiatan tersebut termasuk dalam Business Critical Asset (BCA), sebagaimana diatur dengan SK Direksi nomor 41/IX/BBWM/2018 tanggal 17 September 2018.

Dengan terbitnya Surat Keputusan (SK) tersebut di atas, semakin kelihatan jelas kualitas Direksi PT BBWM sama sekali tidak paham kaidah sebuah Kilang LPG, sebagaimana tulisan kami sebelumnya bahwa Kilang LPG adalah suatu rangkaian sistem teknologi yang terintegrasi untuk melakukan ekstraksi terhadap suatu komposisi gas yang dihasilkan oleh suatu lapangan minyak, untuk diolah menjadi bahan bakar gas, dalam hal ini adalah LPG, jadi menjadi sangat aneh jika Direksi PT BBWM menerbitkan Surat Keputusan (SK) untuk memisahkan jenis-jenis “equipment” yang berada di dalam satu rangkaian sistem teknologi yang terintegrasi menjadi bagian terpisah dan dimasukkan ke dalam “Business Critical Asset (BCA)” (istilah Direktur Utama), sebagaimana SK Direksi nomor 41/IX/BBWM/2018 tanggal 17 September 2018 adalah :

- Kompresi Gas

- Power Generator

- UPS

- Programmable Logic Control Panel SKG

- Distributed Control System Panel LPG

- Austocold Compressor

- Thermal Oil Heater

- Process Interconnecting Pipe Line SKG

- Process Interconnecting Pipe Line LPG

Kembali muncul pertanyaan besar dibenak saya kepada Direktur Utama PT BBWM, jika poin-poin tersebut di atas masuk di dalam kategori Business Critical Asset (BCA), lalu beberapa “equipment” di bawah ini masuk klasifikasi apa?

- FEED Separation & Compressing

- Feed Gas Compressor (3 stages)

- Suction Scrubbers

- Discharge Cooler

- Process Inlet Separator

- Refrigeration Compressor Package

- Refrigeration Compressor

- Gas / Gas Exchanger

- Gas / NLG Exchanger

- Gas Chiller

- T. Separator

- Liquid Gas Separation Unit

- Propane Discharge Filter / Separator

- Propane Filter Dryer

- Glycol Filter

- Propane Condensor

- Glycol Concentrator

- Propane Surge Receiber

- Propane Suct. Scrubber

- Propane Economizer

- Glycol / h.c flash Separator

- Condensate Recycle Pump

- Condensate Injection Pump

Semoga sebagian “equipment” yang saya sampaikan di atas tidak menambah bingung dan pusing Direktur Utama PT BBWM untuk lebih memahami kaidah sebuah Kilang LPG dan untuk belajar lebih banyak lagi.

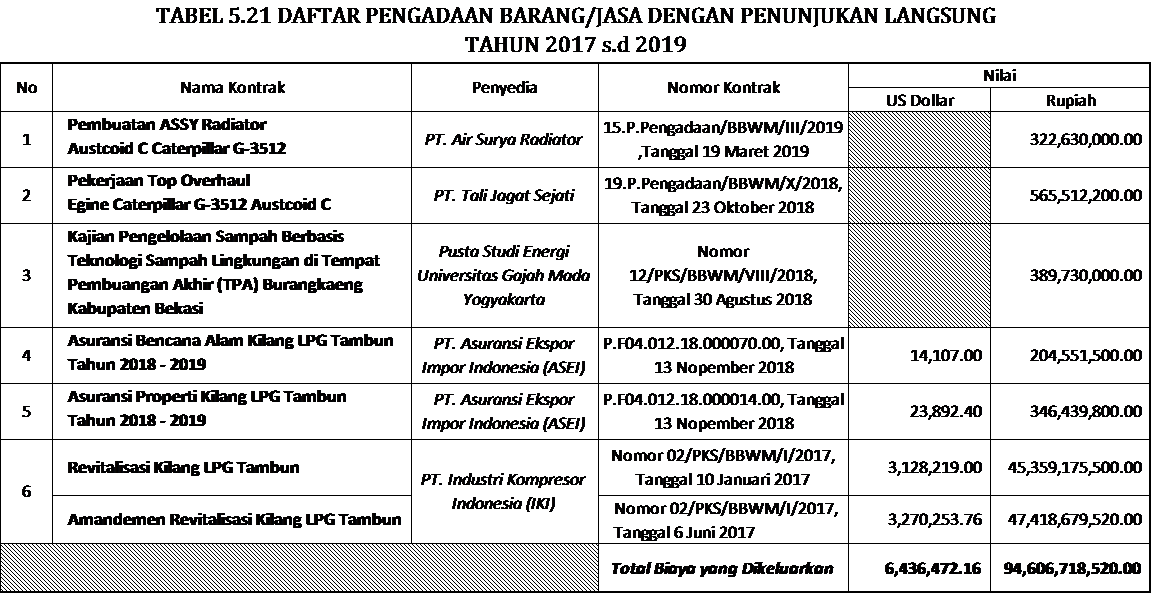

Kembali pada topik ulasan terkait Biaya Operasional, berikut kami sampaikan tabel “Daftar Pengadaan Barang/Jasa dengan Penunjukan Langsung Tahun 2017 s.d 2019” (dikutip dari LHP, BPK Provinsi Jawa Barat, No : 42/LHP/XVIII.BDG/12/21019, tanggal 18 Desember 2019, halaman 131), yang akan kita gunakan sebagai salah satu acuan pembahasan tentang Biaya Operasional di PT. BBWM :

Dengan asumsi kurs dollar adalah Rp14.500 per dollar, maka pada dua periode tahun buku yaitu 2017 s.d 2019, pendapatan usaha PT BBWM harus dibebani “operational cost” sebesar Rp94.606.718.520,- (Sembilan Puluh Empat Milyar Enam Ratus Enam Juta Tujuh Ratus Delapan Belas Ribu Lima Ratus Dua Puluh Rupiah), sebagaimana dinyatakan oleh pemeriksa bahwa 6 (enam) jenis kegiatan tersebut pada tabel di atas telah selesai 100 persen dan telah lunas dibayarkan kepada Penyedia.

Artinya, jumlah pengeluaran tersebut di atas telah habis dibiayakan hanya dalam kurun waktu dua tahun, dimana dalam satu periode tahun buku di luar biaya operasional lain, harus ada tambahan biaya operasional sebesar Rp47,303,359,260,- (Empat Puluh Tujuh Milyar Tiga Ratus Tiga Juta Tiga Ratus Lima Puluh Sembilan Ribu Dua Ratus Enam Puluh Rupiah) suatu jumlah yang fantastis untuk ukuran biaya operasional sebuah Kilang LPG dengan kapasitas 10 s.d. 15 mmscfd.

Semakin aneh lagi, kegiatan nomer 3,4 dan 5 pada tabel tersebut di atas dimasukkan pada kategori Business Critical Asset (BCA) yang pelaksanaannya dilakukan dengan cara Penunjukkan Langsung.

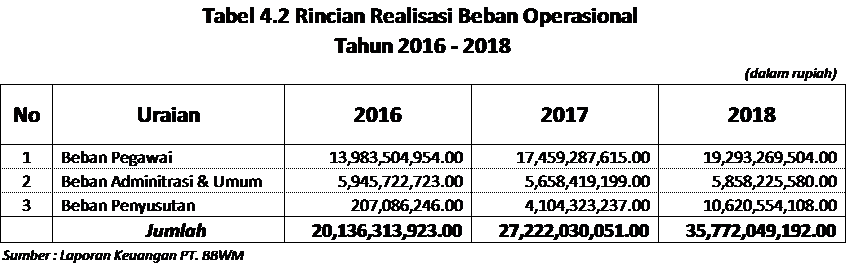

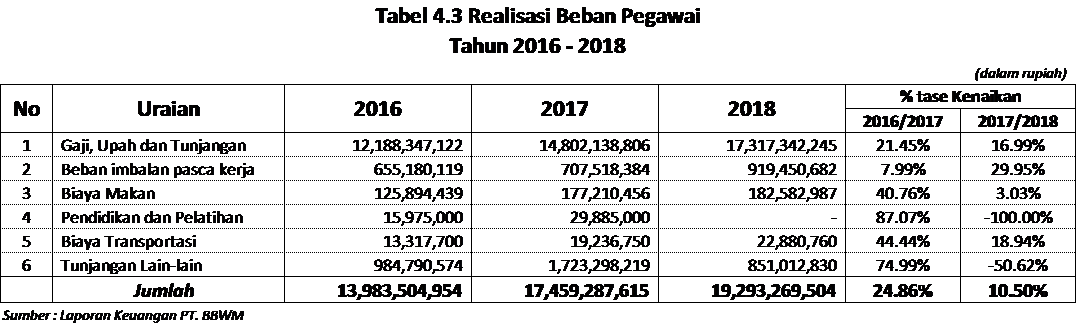

Salah satu komponen Beban Operasional yang membuat kami prihatin atas kinerja Direksi PT BBWM selama ini adalah dalam pengendalian beban operasional, salah satunya adalah jumlah besaran nominal biaya karyawan dan tunjangan, sebagaimana tertuang dalam Tabel Laporan Hasil Pemeriksaan BPK Provinsi Jawa Barat di bawah ini :

Dari tabel tersebut di atas, untuk kesekian kalinya kami pertanyakan tentang pengalaman dan kemampuan Direksi PT BBWM, atas dasar dan pertimbangan apa, “beliau” bisa menduduki jabatan Direksi PT BBWM, dengan tegas dan jelas mereka menyampaikan telah terjadi penurunan pendapatan sejak tahun 2016, tetapi kenapa pada tahun 2017 tetap terjadi kenaikan beban pegawai, khususnya Gaji, Upah dan Tunjangan karyawan sampai dengan 16,99 persen, apa maksudnya dengan imbalan pasca kerja yang kenaikannya sampai 29,95 persen, dan tunjangan transportasi mengalami kenaikan sebesar 18,94 persen.

Sebagaimana dijelaskan, bahwa penurunan dividen kepada Pemerintah Kabupaten Bekasi, disebabkan oleh penurunan pendapatan PT BBWM sejak tahun 2016, dikarenakan oleh beberapa hal, diantaranya :

- Performa Kilang LPG Tambun tidak Optimal

- Perubahan PJBG dari jual beli terputus menjadi jual beli gas terproses

- Meningkatnya beban gaji, dikarenakan adanya penambahan pegawai eks pegawai PT. Odira Energi Persada yang direkrut PT. BBWM untuk mengoperasikan Kilang LPG setelah berakhirnya masa BOT

Sebagaimana ulasan kami terdahulu, dari ketiga permasalahan tersebut diatas, ketiga-tiganya hanyalah alasan Direksi PT BBWM untuk menutupi ketidakmampuannya, terlebih pada poin Tiga, Direksi PT BBWM bermaksud membuat alasan serasional mungkin, tetapi justru tanpa disadari malah membongkar kelemahannya sendiri secara terbuka, seharusnya mereka (Direksi PT BBWM) terlebih dahulu mempelajari pokok-pokok kesepakatan dalam BOT antara PT BBWM dengan PT Odira Energi Persada, sebelum membuat “statement” sebagaimana tersebut diatas.

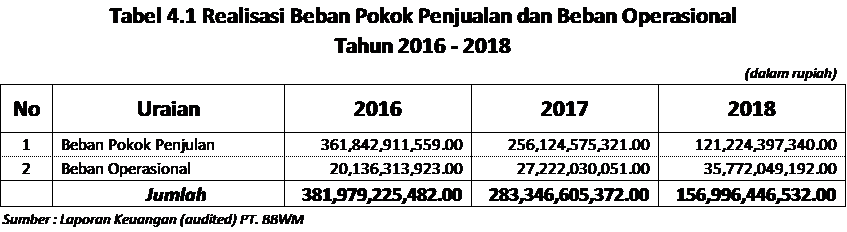

Dari tabel Laba (Rugi) per Desember 2018 dan 2017 yang telah diaudit tersebut di atas, terjadi kenaikan Laba sebesar Rp726,618,536,- atau setara dengan 13,92 persen, namun bukan masalah terjadinya kenaikan pendapatan, tetapi yang menjadi pertanyaan adalah, bagaimana cara melakukan pencatatan dan masuk ke dalam akun apa, jika dalam kurun waktu dua tahun buku antara tahun 2017 s.d. 2018 terjadi pengeluaran biaya sebesar Rp94,284,088,520.00 dan semua telah habis dibiayakan, artinya beban biaya tersebut telah dialokasikan sebagai pengurang pendapatan pada tahun bersangkutan, sementara jika kita bandingkan dengan laba yang diperoleh PT BBWM pada tahun bersangkutan sangat tidak mungkin hal itu dilakukan.

{kind=link}

Anda harus log masuk untuk menerbitkan komentar.